Какая проблема современности является одной из самых насущных? Очевидно, это отсутствие денег. Государство сделало всё, чтобы «отвязать» людей от земли. И не нужно быть гением, чтобы понять простую истину: когда человек не может себя при любом раскладе обеспечивать едой, им проще манипулировать.

Если у человека есть большой огород, он в состоянии прокормиться тем, что даёт земля. А продукты питания обычно составляют внушительную часть бюджета. Но мы не будем рассуждать на эту тему, по крайней мере, в данной статье. Поговорим о людях, которым не хватает денег.

Ответьте на простой вопрос: у кого на сегодня денег достаточно? Хоть ответ и на поверхности, многие его не увидят, а начнут перечислять начальников государственных структур, глав администраций, олигархов… Депутатов и президента, наконец.

Между тем, точную сумму достаточности каждый определяет сам. Вспомните мультфильм «Золотая антилопа». Раджа просил у полорогой много золота, и на вопрос о том, что если его будет слишком много, ответил: «Глупое животное! Золота не может быть слишком много». И в этом весь смысл.

Когда сам не знаешь, сколько денег нужно, любая сумма будет казаться недостаточной. Это к тому, что в следующий раз, осуждая депутата, задай себе простой вопрос: «А сколько денег нужно мне?» Если ответа нет, можно с полной уверенностью сказать: на месте этого представителя власти ты бы, дружок, поступал аналогично. И речь не о возможных взятках, нет. Просто на каждом голосовании о собственной зарплате и будущей пенсии однозначно выбирался бы вариант «За!», даже в ущерб остальных пенсионеров. Конечно, в комментариях можно поспорить, обозвать меня придурком и другими нехорошими словами, но что это даст? Честным нужно быть с собой.

Теперь, когда мы решили, что денег не хватает если не всем, то многим, пришло время сделать что-то для исправления ситуации.

Первым делом — в обязательном порядке — определяется требуемая сумма. Это будет Цель.

Собственно, что нужно сделать. Выписать на листок все свои хотелки: двухэтажный домик, автомобиль БМВ в гараже, сумма и валютный состав депозитов, количество бриллиантов, вес золотых перстней и тому подобное. Далее, напротив каждой позиции написать стоимость, а внизу, последним пунктом, будет «итого», к которому есть желание прийти.

Какая бы сумма не получилась, Вы будете точно знать, к чему стремитесь. И если завтра неожиданно выиграет лотерейный билетик, деньгам тут же найдётся спланированное применение.

Главное в случае успеха — иметь ежемесячный приход «налички» на содержание имущества, для этого и требуются депозиты.

Второй шаг — контроль над движением денег. Разве не вызывает удивление человек, который живёт от зарплаты до зарплаты, но при этом не знает, куда деваются деньги? Сколько раз Вы слышали фразу: «Деньги как сквозь пальцы уходят, хватает только концы с концами сводить»?

Естественно после такого возникает закономерный вопрос: «На какие нужды тратятся средства?»

Если человек может ответить, у него и в самом деле сложная ситуация. Но это случается раз из тысячи. Остальные будут банально не в курсе. Решение проблемы — записывать все расходы, для этого сгодится файлик в программе Excel.

Третье — откладывать часть всех доходов. Точную сумму каждый должен определить сам. Классикой считается 10% (читаем книгу «Самый богатый человек в Вавилоне») — именно эта сумма необременительна для большинства, причём, она даже не потребует серьёзных ограничений.

В случае удержания 8.5%, в конце года получится приятный бонус в виде сэкономленной зарплаты. Неплохо так, правда?

Четвёртое — приумножаем эти средства. Самый простой и наименее эффективный способ — банковский вклад. Он лучше, чем вообще ничего. Маленький пример.

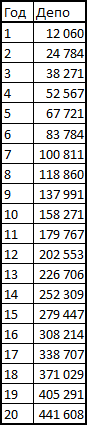

Допустим, при зарплате 10 000 Вы ежемесячно откладываете по 1000. В год выйдет 12 000, а за 20 лет набежит сумма в 240 000.

Теперь эта же ситуация, но для вклада по ставке 6% годовых:

Здесь есть небольшое допущение, что мы год просто откладываем сумму, после чего пополняем вклад. Поэтому за первый год и получилось всего 12 060 (вклад открыли на 1000, через 11 месяцев внесли 11 000, далее ежегодно добавляем по 12 000). Так более наглядно и легко для проверки — ну мало ли, где я там накосячил? В реальности, благодаря ежемесячным пополнениям, сумма окажется больше.

Однако и с таким допущением сумма выходит на 84% выше накопления «в банку». А если использовать более продвинутые средства инвестирования, например как здесь, результат окажется ещё лучше.

Так что учитесь новому, друзья, совершенствуйте свои знания, оттачивайте навыки. И да не минует Вас профит.

Успехов!

днём интернета

шоколадкой для работы мозга

коробочкой ароматного чая для бодрости

продлением хостинга на +1 месяц

Автор публикации

(2 голосов, в среднем: 5,00 из 5)

(2 голосов, в среднем: 5,00 из 5)

Анди, приветы!

Не хватает слов, чтобы выразить мои ощущения при чтении твоей статьи. Такие знакомые истины в твоем изложении получили интересную «огранку».

Когда ты стал писать про вопрос «У кого сегодня достаточно денег?» — я, забегая вперед, решил для себя, что ты перейдешь к крестьянам, мол, от земли их не отрывали, еда у них есть и денег им всегда достаточно.

Но, я, как обычно, побежал своей мыслью в сторону от автора этого легкого эссе. Когда обнаружил ответ в тексте — невольно улыбнулся, вот я — олень! А ведь и правда… Знать о том, что денег достаточно, может только тот, кто знает сколько ему нужно

Да, я действительно определил для себя — сколько мне нужно. Но это «нужно», весьма, промежуточное. Потому, что если я достигну этой планки — мне придумается следующая цель. А достижение целей, чаще всего, связано с новыми расходами.

В общем, получил материальное, моральное, эстетическое и эмоциональное удовольствие от твоего поста, спасибо.

Удачи!

Денис, приветствую! А потом, когда эта сумма будет достигнута, вполне нормальный шаг определить следующую, а не действовать по принципу «маловато будет». В последнем случае даже всех денег мира не хватит. Кстати, подход «маловатости» проповедуют крупные корпорации сегодня. Создали что-то, получили самую большую прибыль за всё время… ой, инвесторы недовольны. Они-то думали что получат все деньги на планете, а получили меньше. И как дальше жить?

А потом, когда эта сумма будет достигнута, вполне нормальный шаг определить следующую, а не действовать по принципу «маловато будет». В последнем случае даже всех денег мира не хватит. Кстати, подход «маловатости» проповедуют крупные корпорации сегодня. Создали что-то, получили самую большую прибыль за всё время… ой, инвесторы недовольны. Они-то думали что получат все деньги на планете, а получили меньше. И как дальше жить?

Можно ещё сказать, что денег достаточно у того, кто про них не знает вообще. Например, деревни староверов в Сибири или дикие племена в Африке.

Промежуточное «нужно» можно забороть, сразу используя максимальное

Смешно. Могло бы быть. Не будь это главным современным принципом существования корпораций.

Спасибо!

Очень хорошие советы. Если денег не хватает, то в первую очередь необходимо пересмотреть свои затраты, и возможно где-то от чего-то отказаться. Ну и конечно же, всегда нужно работать на увеличением своего капитала. Вкладывать 10% своего дохода в банк это отличный способ накопления. Но можно поискать и более прибыльные активы.

Александр, добрый день.

В общем, про это тоже говорится: депозит лучше, чем ничего (:

К сожалению, из-за доступных кредитов часть людей совершенно потеряла возможность финансового мышления. Наоборот радуются: «благодаря кредитам могу позволить себе всё». Проблема в том, что это заканчивается, когда теряется источник дохода.

Проблема в том что большинство знают правила обращения с деньгами, как и я, но в какой то момент когда надо отложить или инвестировать часть от зп появляется желание что-то купить и приходят мысли живем один раз не известно, что завтра будет и эти тратим деньги которые можно приумножить.

Олег, мне сложно говорить, что люди знают. Слышали скорее, что нужно, но знать — значит принимать правила игры. Если принимаешь, что 10% от дохода идут в накопления — делаешь и не задумываешься. Знаешь, что потом пригодится.

А так, живём-то раз (по крайней мере, осознаём так), но всего в жизни не попробуешь, даже если очень стремиться к этому. После такого и смысла особого не видно в подобных поблажках. Машину за 2 миллиона можно купить? Можно. А потом что, трястись над ней, если вдруг денег не хватает на КАСКО? Странно это)

Андрей, здравствуй! Депозитом, как инструментом сбережения и приумножения, пользуюсь несколько лет. Но раньше ставки были существенно выше, нынешние 6,5-7% — уже роскошь ) С боем и семейными дебатами, но откладываем не меньше 20%. Добавил бы, что депозит необходимо заводить без возможности съема средств на весь период хранения, но с возможностью пополнения — тогда не будет соблазна залезать в эту копилку.

Константин, сколько лет… (: Приветствую!

Раньше тоже исключительно такой депо открывал, но после общения с Денисом aka Pessimist появилось иное мнение. Для инвестора отличным инструментом является депозит с минимальным остатком. Обычно такие содержат возможность пополнения и неснижаемые остатки.

Пример со Сбером. Берём вклад Управляй. Допустим, кладём 100к. Далее постоянно пополняем. В какой-то момент появилось более выгодное предложение (а они появляются всегда когда рубль обваливается, или по особым датам: д/р банка, нг), просто снимаем всё, что более 100к и открываем новый депо. Выплаченные проценты при этом сохраняются.

Вклад Пополняемый без возможности снятия, и за отчётный период он будет выгоднее, но если случится обвал рубля, придётся или закрывать депозит и терять часть выплаты (там тоже какие-то условия, можно вообще без выплат остаться) по процентам, либо дожидаться окончания срока действия и недополучать прибыль.

Если вторая половина против, кажется, что лучше бы и не женился вообще: только за себя отвечать проще

Тратить деньги дело не хитрое. Что-то ни про одного выигравшего в лотерею не слышал, что он хотя бы не растерял своих денег (а для этого всего-то и надо открыть депозит и жить на проценты). Наоборот начинаются дикие траты, и в итоге приобретённое имущество (по переводу книг Кийосаки — пассивы) сжирает оставшиеся деньги на своё обслуживание.

По поводу «если вторая половина против, кажется, что лучше бы и не женился вообще»: слишком спокойная жизнь убивает быстрее ) Мнения и устремления у людей разные, чтобы склонить в свою сторону, необходима тонкая дипломатия )) вот только дипломат из меня пока фиговый, поэтому приходится порой принимать непопулярные решения, которые, в итоге идут семье на пользу.

Депозит с минимальным остатком не выбирал, т.к. инвестиции, как таковые не были в приоритете. Важнее было иметь именно копилку, чтобы вырастить «подушку» ) Первую «подушку» вырастили, но в кризис пришлось ей воспользоваться. Сейчас растим вторую… дело это не быстрое.

Это да, спокойная жизнь предполагает, что ты доволен текущим положением дел и вроде как ни к чему стремиться не хочешь. Не зря же многие очень быстро стареют после выхода на пенсию. Но, спасибо государству, эта проблема решается

По депозиту просто высказал альтернативное мнение, конкретно: почему другой может быть лучше. В любом случае, наличие вклада лучше, чем его отсутствие.

Я первый раз в этом месяце купил акцию, ради любопытства и она падает в цене. Первый блин комом надо учиться и практиковаться в инвестирование.

Олег, прелесть акций некоторых компаний в том, что ими можно не только спекулировать, но и получать дивиденды ;) Росты/спады даже у крупных технологических компаний есть. Например, акции NVidia 29 января стоили 132$, а сейчас — 192$, что составляет +45%. Правда, 12 октября их цена была 246$, так что да, желательно учиться, вникать, «читать» и анализировать экономический календарь и не пропускать события.

Все просто — вот Шура Балаганов точно знал, сколько ему надо

На самом деле чем больше денег, тем больше нужно для удовлетворения потребностей, ведь и машину другую покупаем, и коттедж вместо дачки, и пр. А это — увеличение расходов на обслуживание. Ну, это истины, все лучше меня знаете.

Хочу добавить про вклады. Открываешь на 3 месяца. Через месяц снова на три месяца. Через месяц еще один вклад такой же. А потом раз — и уже можно снять первый вклад без потерь процентов или пролонгировать его. И так по кругу. Да, проценты ниже на 3 месяца, чем на горд-два. Но зато не потеряешь их

Дима, да-да, помню, отличная тема, спасибо что напомнил! (:

Депо открывается по самому высокому проценту (без снятий и пополнений), и каждый месяц получаешь некую сумму.

Минус — тяжко для ленивых, надо постоянно держать на контроле и помнить дату закрытия. В Сбере вроде пару пролонгаций (слово-то какое) предлагается, потом переводится на базовую ставку (1-2% кажись). Но ради прибыли можно и потерпеть, у многих вообще есть обязательные ежедневные рутинные задачи, и ничего.

Известна своей правдой истина: Есть здоровье, — есть и деньги!. Нет здоровья — нет и денег!» Если появляется хоть какая денежка — инвестируй в здоровье. Что толку с моих друзей, которые раскрутились в лихие 90-е и кто-то к 40 годам, кто-то в 50 ушли в мир иной, оставив нажитое жёнам, к которым тут же приклеились то школьный друг, то хороший бывший любовник.

Да, здоровье не купишь. У Стива Джобса много денег было, но это ему не помогло победить недуг.